导语:一个平凡的游戏公司背后,隐藏着一个可能改变行业的“大秘宝”。

今年“双十二”,中国游戏社区第一股心动公司(HK:02400)成功在港股上市,刚发招股书的时候,心动公司前景并不被看好,发行价格也落在定价区间的下限,但上市首日,心动公司股价走势强势,一度大涨超10%,截止收盘股价上涨6.85%。

截止 12 日收盘,心动公司整体市值为50. 28 亿港元,市盈率15.49,与手游板块35. 8 的平均市盈率相比,估值较低,市场显然将心动公司当成了一家平凡的游戏公司。不久前上市的中手游也曾在上市初期股价大涨,平凡的心动游戏会复制中手游上市初期的神奇表现吗?

游戏周期性的本质

过去很长一段时间,市场都给游戏公司成长股的估值,同样在港股上市的游戏公司网龙、IGG在 2014 年至 2018 年间经历了股价连续上涨,这主要是受行业的推动。

根据弗若斯特沙利文的报告,中国游戏市场在过去五年中的复合年增长率为20.4%,其中手机游戏的复合年增长率更是达到52.2%。虽然游戏业过去的增速极快,但对于未来弗若斯特沙利文却持谨慎态度。预计 2018 年至 2023 年,中国游戏市场的增速将由20.4%下降至12.3%;手机游戏产业的增速由51.2%骤降至16.6%。

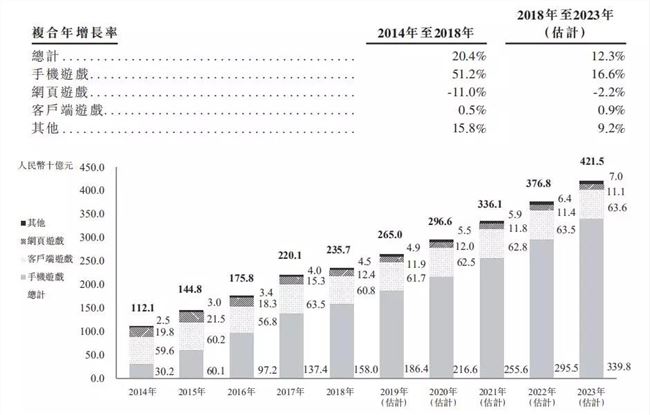

中国游戏业降温并不让人意外,随着监管不断完善,游戏行业已经脱离野蛮生长的模式。 2018 年 3 月游戏版号停止审批,直至 12 月份才恢复; 2018 年 8 月,包含教育部在内的八部委发布方案,为预防儿童近视,限制未成年人的游戏时间; 2019 年 11 月,更严格的新版防沉迷规定上线。

游戏行业已进入换挡降速阶段,如果再单纯的用成长股去对游戏开发公司估值显然并不合适,整个游戏行业周期性特点已现,将严格受制于政策的变化,除非公司还有更深的护城河。

短暂红利难复制

心动公司主营业务十分平凡,为游戏研发和运营。过去三年,公司业绩增长显著。 2017 年心动公司的营收突破十亿元,达到13. 44 亿元,同比增速超75%;即使在政策收紧的 2018 年,其营收增速依然保持40%以上,似乎并没有受周期性影响。在 2019 年前 5 月(招股书数据截止 5 月)继续保持接近四成的同比增速,难道平凡的心动公司是一家能够穿越行业周期的大牛股吗?

我们并不这么认为,实际目前心动公司表现出突破周期的假象是受单一爆款游戏《仙境传说M》在海外大卖带动,如果刨除掉《仙境传说M》后,心动公司游戏业务营收增速骤降,甚在 2017 年几乎没有增长,会显得更加平凡。由此来看,最近两年公司游戏业务的火爆主要是受《仙境传说M》所带动。